会社売却とは?

会社売却とは、会社を第三者に売却することです。通常は、会社の株式を譲渡することで会社全体を売却することを意味します。

会社売却(外部・第三者承継)事業売却との違い

会社売却と似たような言葉で、事業売却という言葉があります。

会社売却は、その会社の株式を他社(他者)に譲渡することになり、所有権を譲渡することになります。

一方、事業売却とは、会社で運営しているひとつまたは複数の事業を他社(他者)に譲渡することになります。

通常、事業売却が行われるのは、自社では採算が合わせにくい事業を売却し、儲かっている事業に集中するためと言えます。自社では採算が合わない事業であっても、買い手企業のリソースと組み合わせれば利益を上げられるケースがあるわけです。

ただ、事業売却の場合、事業が自社から他社へと移るため、その事業に携わっている社員は、自社から退職して他社へ入社する、という手続きが必要になります。この手続きを経る過程で、社員が流出してしまうケースも多々あるようです。

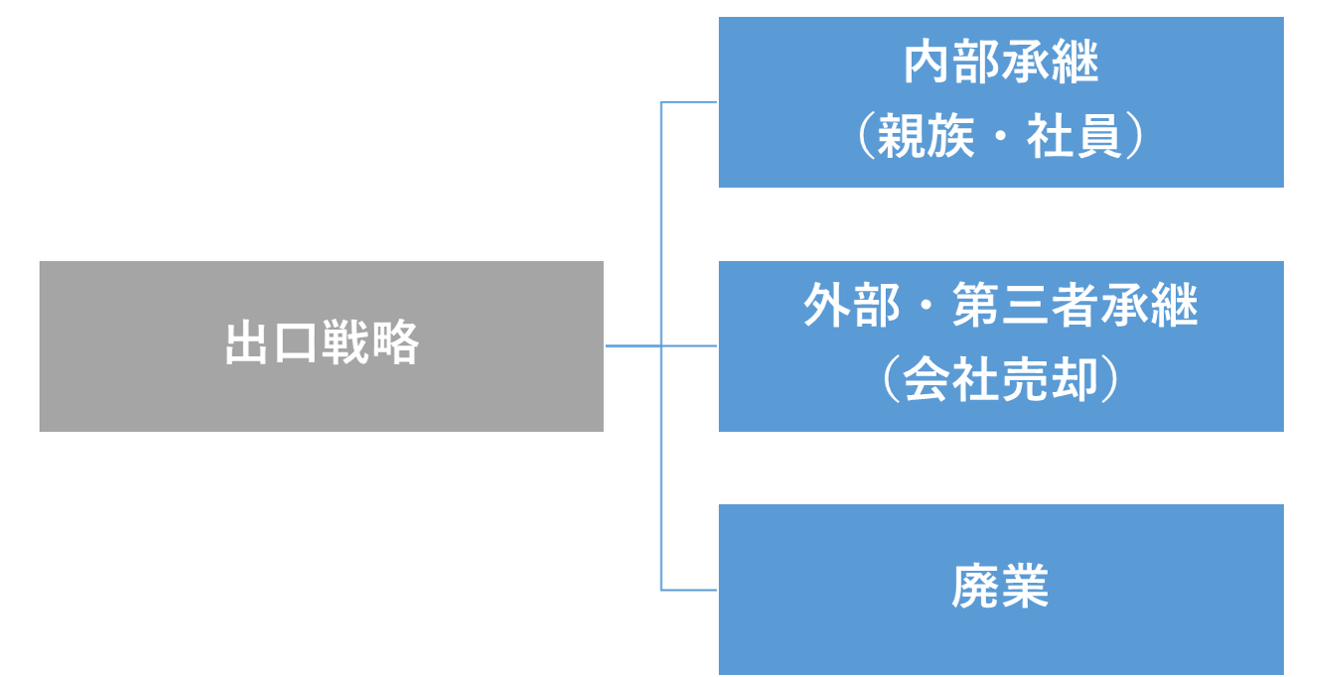

出口戦略としての会社売却

会社売却というのは、社長としての出口戦略の一つです。社長の出口戦略は基本的に以下のとおりの選択肢しかありません。

内部承継

社内部の人材に会社経営を引き継ぎます。社員承継という選択肢もありますが、日本だと親族承継が多いでしょう。いわゆる同族経営、家族経営、ファミリービジネスというやつです。こういうとイメージが悪いように思えますが、実は家族経営というのは、世の中全体で見ても非常に多いですが、優れた実績を挙げている会社が多いのも事実です。イメージが悪いのは、主にはお家騒動を面白がって扱うマスコミのせいです。

会社売却(外部・第三者承継)

社内の人に引き継ぐのと異なり、社外の人に引き継ぐことを外部承継、第三者承継などと言います。会社売却やM&Aとほぼ同義と考えていいでしょう。(M&Aというのは合併というニュアンスがあるので、会社を外部に承継するというのとは本当は少し意味合いが違います)

廃業

内部承継も外部承継もできなければ、廃業ということになります。日本の多くの中小企業が後継者不足で廃業危機ともいわれています。そうならないように、この記事をご覧の方はぜひ早めに準備していただくことをお勧めします。

強制売却か、意図的売却か?

あなたが会社を売るとなった時、2つのパターンがあります。

ひとつは意図した売却です。会社を売却できるように準備をし、計画立てて売却する場合です。この場合、会社を売れるようにしていく過程で、企業価値が高まり、オーナーの希望するような売却額で売れる可能性が高まります。また、残った社員に対する配慮もされるため、いわゆるハッピーリタイアとなります。

もうひとつが、強制売却です。これは後継者を育成できなかった経営者や、病気や死亡などの理由で急に経営者が働けなくなった場合に生じるケースです。この場合、売却金額も二束三文にしかなりません。

あなたがどちらの道を選ぶことになるかは、あなたが今取る選択肢、すなわち、今のまま経営を続けるか?社長が交代しても経営できる仕組みを作るか?それ次第と言えるでしょう。

会社売却の事例

次に、会社売却の事例を見てみましょう。私どものお客様や周りの経営者の中にも会社売却をされた方がたくさんいらっしゃいますので、本日は3つの事例をご紹介します。

①事業売却、会社売却、共に成功した事例

会社全体の売却、一部事業の売却の両方をご経験された新部さんのインタビュー記事を以下に掲載しています。普通、一回売却を経験するだけでも珍しいですが、新部さんは3回も経験されています。なぜそんなことが出来たのかをインタビューで伺っていますのでぜひごらんください。

②会社の売却と家族承継、共に成功した事例

次に、会社の売却と、家族承継を共に成功させた前田出さんの事例です。前田さんは新家元制度を提唱し、多くの成功者を生み出したことで知られていますが、その前から会社を作り、売却。その後に立ち上げた新家元制度のビジネスも家族承継に成功されています。出口戦略を考える経営者にとっては非常に役立つインタビューになっていますので、ぜひご活用ください。

③創業後、わずか2年で会社を売った事例

3つ目は創業後、わずか2年で会社を売った事例です。この事例は海外のものですが、日本でも共通する大切な教訓が含まれています。創業2年で会社売却を成功させたのは、ロジャーフォード氏。彼はこのサイト「仕組み経営」のもとになっているマイケルE.ガーバー氏の思想を学び、実践し、次々とビジネスを成功させたプロ経営者です。この事例では、いかにして仕組み化を実現し、ビジネスを成功させたのかを語っています。

会社売却は儲かる?価格の計算方法

さて、会社を売りたいと思っている社長ならば、まず気になるのが会社売却の相場でしょう。

「いったい、自分の会社はいくらで売れるんだろう?」

というわけです。

会社の売買は他の物品の取引と同じく、買い手がどれだけの価値を見出すか?によって決まります。たとえば、同じ飲み物であっても、街中に住んでいる人にとっては100円程度の価値しかなくても、砂漠のど真ん中でさまよっている人にとっては、1万円の価値があるかも知れません。同じように、あなたの会社を誰が買うのか?によってあなたの会社の値札は大きく変わるわけです。これは特に、仲介会社を通さず、買い手と直接交渉して売却する際に当てはまります。

一方、仲介会社やオンライン上のマッチングサービスを利用する場合、ひとまず値段を付ける必要があります。たとえばメルカリなどの物品仲介サイトに商品をアップして買い手を探す際にも、値付けをする必要がありますね。それと同じことです。

では、どのようにして会社の相場価格が決まるのか?これにはいくつかの計算方法があります。

年買法

年買法(ねんばいほう)は、計算が簡単で、理解しやすいので中小企業のM&Aでよく利用されます。計算式は次の通りです。

会社の売却金額=純資産+営業利益の3年~5年分

非常に簡単な方程式なので、自社の財務諸表を見ればすぐに計算できるでしょう。

ただ、ここで営業利益3年~5年分と書いているように開きがあります。営業利益が1000万円の場合、3000万円で売れる場合もあれば、5000万円で売れる場合もあるわけです。何がこの差を生むのかというと、先ほど言った買い手企業との相性(シナジー)や、売り手企業が”売れる状態”になっているかどうか?などが大きく影響してきます。

DCF法

DCF(Discounted Cash Flow)法とは、 将来見込まれるキャッシュフローの総額を現在価値に割り引いて事業価値を計算する方法です。将来の予想収益を基に評価を行うため、事業計画が必要になります。つまり、その計画の信頼性が大きく影響を与えます。計算式も複雑であり、不確実性の高い現在において、自分で値段を導き出すのはなかなか困難な方法です。

マルチプル法

マルチプル法とは、類似した上場企業の株価を元に会社の値段を算定する方法です。例えば、自社に類似している上場会社の時価総額が、営業利益の5倍になっている場合、自社の価格も同じように自社の営業利益の5倍で計算することができます。

時価純資産法

先述したDCF法やマルチプル法の場合、自社が赤字だったりすると、正確な計算ができません。そこで、時価純資産法という計算方法があります。これは自社の資産の時価から負債の時価を差し引いて価値を計算する方法です。自社に多くの土地などの資産が含まれるような場合に、使われる方法でもあります。

会社売却額の相場は5億円?

私の周りの経営者に聞くと、会社を売るなら5億円くらいで売りたい、という人が多いようです。なぜ5億円で会社売却したいと思う人が多いのでしょうか?これには、

- 5億円だったら今までの労力が報われる。

- 5億円だったら残りの人生をゆっくり暮らせそう。

- 5億円だったら新しいことにチャレンジする資金が出来そう。

といったような思いがあるのでしょうか。

私個人的にも5億円というのは、中小企業経営者が目標とするひとつの目安であると思います。その理由は次の通りです。

リスクに対するリターンとしての5億円

まず経営者は普通の会社員よりも多くのリスクを負っていると思います。銀行からの借り入れも経営者の個人保証になっている場合が多いですし、起業するという決断をした時点で、安定を捨て去り、多くの時間と労力をビジネスに注ぐことになるわけです。そういう意味で経営者の人生は、会社員よりはリスクが高いわけです。

会社員の生涯年収は2019年のデータによると、2億1803円だそうです。つまり、起業するというリスクを冒さない場合に得られる収入が2億1803円ですから、リスクを取って起業した場合には、それより大きなリターンを得たいと思うのは当然のことですね。

会社売却後のネクストステージへの資金として5億円

もうひとつ、5億円での会社売却を目指す理由としては、人生の次のステージへ行くために妥当な金額である、ということがあると思います。もちろん、何をするにしてもお金はたくさんに越したことは無いです。ただ、5億円で会社売却すると、税金を引かれても手元にだいたい4億円くらい残ります。

これは会社員の生涯年収の約2倍ということになり、お金のために働く必要がなくなります。「金持ち父さん 貧乏父さん」の言葉で言えば、”ラットレースを抜けた状態”と言えるでしょう。

人生のネクストステージの選択肢は人それぞれですが、

- 新しい事業を始める

- 安定した資産に投資をする

- 趣味やボランティアに生きる

などが主流でしょうか。

これが売却金額が2億円となると、手元に残るのは1億数千万円となります。もちろん、大金ではありますが、悠々自適に残りの人生を過ごせる、というような金額でもありません。

そのため、5億円で会社を売る、というのは一つ目指したい目標でもあると思います。

5億円で会社売却した事例

実際に5億円で売却された会社の事例を見てみましょう。ぴったり5億というのは稀なので、5億±1億円くらいで見てます。ご紹介するのは、インターネット上に公開されている情報を基にしていますので、ここでご紹介しても差し支えないと判断しています。

RIZAPグループがアパレル会社を取得、数年後に売却

売り手企業:株式会社三鈴

買い手企業:健康コーポレーション(RIZAPグループ)

売却金額:4.5億円

年:2016年

一つ目は、RIZAPで有名な健康コーポレーション(RIZAPグループ)によるM&A事例です。売り手企業は女性向けアパレルを展開する株式会社三鈴。売却金額は4.5億円です。

株式会社三鈴は、創業1963年の老舗と言っていいアパレルメーカーです。

以下、会社HPより

全国の駅ビル、ファッションビル、ショッピングセンターにRewde、ShopDADAの 直営33店舗を展開しています。加えて自社ECサイト『カリーナクローゼット』を運営し、 世の中の流れを敏感にキャッチしながら、お客様から選ばれる商品をご提供しています。 また生産機能を有し、OEM受注生産、リメイク・リペア事業、卸売事業も行っております。

2008年には4℃ホールディングスの傘下入りをしており、実質、同社からRIZAPグループへの株式譲渡ということになります。ちなみに、さらにその後、RIZAPグループから東京アプリケーションシステム株式会社への譲渡がされています。その際の売却金額は2.2億円になっています。

三鈴は譲渡時には売上が48億円もあるのですが、それでも売却金額は5億円弱になっています。安すぎない?と思うかも知れませんが、三鈴の業績を見てみると納得がいきます。業績は芳しくありません。

ちなみに2020年には、RIZAPグループが同社を手放しますが、2019年には売上が25億円程度、純資産も3億4000万円程度、自己資本比率も27%にまで落ち込んでいます。

RIZAPグループとしては事業拡大を目指し、女性向けアパレルというライフスタイルブランドを増やし、三鈴もV字回復させたかったのだと思いますが、上手く行かなかったと言っていいでしょう。

高値で売却された理由とは?

売り手企業:レモネード株式会社

買い手企業:UUUM株式会社

売却金額:5.02億円

年:2018年

次の案件は、インフルエンサーマーケティングプラットフォームを提供するレモネード社の株式をYoutuberなど多くのインフルエンサーをマネジメントするUUUM社が取得した件。ITに詳しくない方には”いったい何してる会社なの?”と思うかも知れませんね。

インフルエンサーというのは、影響者という意味で、要するに、一般消費者に対して発言権や影響力を持つ人のことを指しています。Tvタレントなんかがわかりやすいですが、最近ではテレビに出てなくても、SNS上で大きな影響力を持つ人たちがいます。その人たちに自社の商品を宣伝してもらえれば売り上げが見込めるというわけなのです。そのような手法をインフルエンサーマーケティングと言います。

レモネード社は商品を売りたい企業とインフルエンサーをつなげるためのツールを提供しており、どのインフルエンサーに依頼するか?どのインフルエンサーがどれくらいの成果を出した、などのデータを管理できるようです。

そもそも同社は設立が平成27年ということで、設立したばかりのスタートアップだったと言えるでしょう。利益が数百万円程度しか出ていなかった会社になぜこれほどの金額が付いたのか?

詳しいことは当事者のみぞ知るわけですが、ひとつの要素としては、UUUM社の事業とのシナジー効果が見込めるためでしょう。UUUM社はインフルエンサーを多数抱えるわけですが、それを管理するためのツールがあれば非常に都合が良いと言えます。そのツールを自社開発するよりも、すでに完成されているものを買ってしまったほうが早いということでしょう。

もうひとつ、スタートアップ系のM&Aの場合、アクハイアリング(Acqui-hiring)という観点もあります。これは買収と採用をくっつけた造語で、相手の人材を自社に取り込むために会社ごと買う、ということです。優秀な人材が事業成長のカギを握るIT企業なんかでは良く使われるようです。今回の案件でも、レモネード社の前社長は、その後、UUUM社の役員についているようなので、アクハイアリングの要素もあったのかも知れません。

目安として一番わかりやすい売却案件かも?

売り手企業:株式会社スタープランニング

買い手企業:株式会社ツナグ・ソリューションズ

売却金額:4.61億円

年:2017年

最後の事例は人材業界です。東北エリアで人材派遣業を展開するスタープランニング社。買ったのは採用関連のビジネスを展開するツナグ・ソリューションズ社。採用だけではなく、人材派遣にも力を入れようと同社を傘下にしました。

同社は、売上こそ10億円を超えていますが、営業利益は直近で4,200万円と、それほど利益率が高いビジネスではないようです。なぜ5億円弱の価値がついたのでしょうか?ひとつには業績が堅調に推移していることがあると思います。プラスして、昨今の人材不足という情勢、さらに同社が持っている地元のネットワークもプレミアムとして働いたと考えられます。(あくまで予想ですが)

会社売却にかかる税金は?

会社の売却で、得た利益にも当然税金がかかります。いくら税金がかかるかは、譲渡する株式を個人保有していたか(多くの場合はこちらでしょう)、法人所有にしていたかで異なります。税金を取られると会社を売っても意外と儲からないな~、と思うこともありますので、あらかじめ知っておきましょう。

個人所有の場合:会社売却にかかる税金

まず課税対象は、「株式に係る譲渡所得」です。これは、

売却金額-必要経費(取得費+委託手数料等)

で計算できます。

取得費とは、その株式を最初に取得したときにかかった費用、創業者であれば、会社を設立した際に1,000万円出資していれば、その金額が取得費になります。

委託手数料等とは、仲介会社やアドバイザーに払う金額になります。これは誰に委託するかによって異なります。

そして、次に、「株式に係る譲渡所得」かかる税金ですが、

- 所得税15%

- 住民税5%、

- 復興特別所得税0.315%(令和19年まで)

- 合計20.315%

になります。

個人所有の場合の例

例で見てみましょう。

売却金額が3億円だったとします。

売却金額3億円 – 取得費1000万円 – 委託手数料1,000万円 =2億8,000万円×20.315% = 5,688万2,000円

となります。というわけで、会社が3億円で売却できた場合、実際にてもとに残るのは、上記の金額を引いて、2億4,311万8000円となります。

法人所有の場合:会社売却にかかる税金

法人で所有していた株式を売却した場合、その利益(計算方法は個人の場合の「株式に係る譲渡所得」と同じ)は他の事業収益と合算/相殺されて課税されることになります。

会社売却、その後の経営者と従業員はどうなる?

会社売却した場合、経営者や社員はどうなるのでしょうか?

経営者のその後

株式をすべて譲渡し、会社売却を成功させた場合、経営者はもう経営者ではなくなり、一個人となります。会社を作って売ったとなれば、一般的には成功者とみなされますが、意外にもその後の人生が不幸になる人も多いようです。その理由は、「出口戦略」の欠如です。つまり、会社を売った後にどう生きていくか?という計画がないことが原因です。

やることがないという喪失感、人から頼られることがないという無力感にさいなまれ、お金はあるけど不幸になる、という人もいます。そうならないために、出口戦略を明確にしておくことが大切です。

出口戦略については以下に詳しく解説していますので、合わせてごらんください。

従業員のその後

一方の従業員のその後はどうなるか。事業売却の場合には、買い手企業に転籍することになりますが、会社売却の場合には基本、社員はそのままで、特に変化はありません。社員からすれば、運営方法や給与体系に変化が生まれる可能性はありますが、オーナーが代わった、というくらいです。

とはいっても、心理的はそう簡単にいかないものです。通常、会社が他社へ譲渡されたことは、売買契約が締結された後に社員に知らされることになります。中小・成長企業の場合には、社長も社員と肩を並べて仕事をしているケースが多いので、”寝耳に水”という状態になり、社員とのこれまでの信頼関係が崩れてしまうこともあるようです。

また、社内にベテラン社員や業務遂行に欠かせない社員がいる場合、会社が譲渡された後にも彼らを引き留めておくために特別なインセンティブを提供するケースもあります。

相場以上で会社を売却する方法

最後に、本記事のタイトルでもある相場以上で会社を売却する方法をご紹介していきます。

まず、会社売却の流れについて見てみましょう。通常の会社売却の流れは次の通りです。

私の周りの実際に会社を売却した方に聞くと、だいたい、アドバイザーや仲介会社に依頼してから半年~1年くらいで契約まで至るようです。

ただ、私たちとしては、この流れには決定的に欠けているプロセスがあると考えています。

売却価格を高めるためのバリューアップとは?

それが、「バリューアップ」というプロセスです。バリューアップとは、自社の企業価値を高める活動のことを指しており、つまりは、会社の売却金額を高める活動です。

ほとんどの会社は二束三文でしか売れない、と言われていますが、その理由は、このバリューアップを行わないからなのです

一方、M&Aが盛んな米国では、中小企業が会社売却を目指す場合には、このバリューアップというプロセスを経ることが常識のようになってきました。

これまで長年経営してきた会社を売るのですから、せっかくなら高く売りたい、というのが創業者の当然の思いでしょう。

というわけで、会社を高値で売るには、以下のような流れが正しいのです。

バリューアップ(企業価値向上)のポイント

以下にバリューアップのポイントを挙げてみましょう。

相性(シナジー)がある買い手企業に見当を付ける

理想的な会社売却は出口戦略から始まります。つまり、どういう会社に自社を売りたいのか?というイメージからスタートします。

これは通常の物品の売買と変わりません。どんな人に買ってほしいのか?という顧客像のイメージがあって、はじめてどんな商品にすべきか、どう販売していくべきか、という流れになります。

会社売却の場合にも、どんな買い手が理想なのか?つまり、

- どんな買い手であれば、自社を高く評価してくれるのか?

- どんな買い手であれば、買った後も社員を大事にしてくれるか?

- どんな買い手であれば、自社の文化に合うのか?

というイメージを持つことが大切です。

シナジーがあるとは?

たとえば、10店舗展開している飲食店(年商5億)が、2店舗展開している飲食店(年商1億円)を買うとしましょう。この場合、両社は経営が統合され、12店舗展開している年商6億円の会社になります。単純な足し算です。もちろん、規模が大きくなったことにより、業務の様々な面でコストが削減できたりするかも知れません。しかし、このM&Aで急成長するようなシナジーが見込めるわけではありません。

一方、化粧品を販売している会社があったとします。顧客数が1万人で、同じく年商5億円です。この会社が美容関連のメディアを運営している会社(年商1億円)を買うとしましょう。この場合、即座に得られる効果としては年商が6億円になることです。ここまでは先ほどの飲食店のケースと同じですね。

一方、このメディアは月間PV500万あります。この500万PVのうち、0.01%でも顧客化したとすると、顧客が月間500人増えることになります。1年経てば、顧客が6000人増えます。元々、顧客数が1万人で年商5億円売り上げていますから、そこに6000人増えれば、単純計算で年商も1.6倍になり、1年後には8億円が見込めます。さらに2年後も同じ状態が続けば、顧客数2万2000人、年商11億円が見込めます。こうなると、単純に足し算だけではなくなるわけです。

このように、たとえば、売り手企業が持っている顧客リストに、買い手企業の商品が売れる見込みがあったりすると、シナジーが生まれ、高値で売却しやすくなります。

成長の道筋を立てる

当然ながら成長する可能性のある企業には高い価値が付きます。第三者があなたの会社を引き継ぐにしろ、家族に承継するにしろ、社員が承継するにしろ、成長の可能性がどれだけあるか?は極めて重要な要素です。

成長可能性は、既存の顧客にもっと多くの製品やサービスを販売できるか、新しい顧客をすばやく獲得することが出来るかなど、ビジネスが将来拡大する可能性があるかどうかによって決定されます。成長可能性を目指すには、次のような方法を検討してください。

地理拡張

あなたのビジネスコンセプトは別の地域でも通用しますか?シンクレールとジュリアンという大学の同僚は、ビジネス経験の不足にもかかわらず、1986年にロンドンにサンドウィッチの最初の店をオープンしました。その店で需要の増加していることに気付いたとき、彼らは地理的に拡大し、今日では世界中で295以上のプレタ・マンジェ(高級サンドウィッチチェーン)があります。

水平拡張

特定の顧客層に共感されるブランドはありますか?そうであれば、既存の顧客にもっと多くのものを売ることが出来ます。リチャードブランソンが創業したヴァージン・ブランドは、特定の心理を持った顧客に共感を呼び、鉄道から携帯電話、クレジットカードまであらゆるものを提供するブランドになりました。

垂直拡張

既存のインフラ(スタッフ、機械、オフィススペース)に追加費用をかけることなく、より多くの顧客を処理できるならば、垂直拡張できます。たとえば、200部屋あるホテルで、今現在1日平均75人しか予約がないのであれば、インフラへの大きな投資をすることなく、2倍以上に拡大する可能性があります。

文化的拡張

あなたのビジネスは、他の文化でも同じ成功を収めることができますか? 1889年に、シャルマーニュ・マヨはフランにポール・ベーカリーを設立しました。彼の新鮮なパン(日単位ではなく分単位の新鮮さ)は、過去1世紀にわたって着実に成長し、シアトルにおけるスターバックスのようにフランスで普及しています。さらに興味深いのは、新鮮なフランスパンの文化的魅力が国境を越えて拡大していることです。現在、ポールはスペインからドバイ、日本まで19カ国で新鮮なフランスパンを提供しています。

会社の自立度を高める

会社の自立度は、会社が将来にわたって安定的に運営されるかどうかに大きく影響されます。自立度は、ビジネスが特定の顧客、社員またはサプライヤに過度に依存しないことで決まります。

サプライヤー

あなたのビジネスが1つまたは2つの主要なサプライヤー(企業または独立事業主)に依存している場合、あなたは生殺与奪権を握られていることになります。サプライヤーの幅を広げることで、特別な価格割引を失ったとしても、そうするべきです。自立度には割引価格以上の価値があります。

社員

いずれかの社員にあまりにも依存している場合、彼らが離職を選択した場合、または給料の交渉をしてきた場合、重大なリスクにさらされます。このような状況を避けるには、常に採用候補者の「ベンチ」を作っておくことです。経営幹部専門の紹介会社とネットワークを作っておくこともひとつの手です。

顧客

売上が特定の顧客にあまりにも依存している場合、あなたのビジネスは非常に不安定になります。最大の顧客からの売上が、全体の15%以上を占めることのないようにしてください。そうすれば、あなたは日常のストレスも軽減され、会社を売却する際には、より高値で売れるでしょう。

継続課金(サブスクリプション)モデルを作る

企業価値を判断する上で最も重要な要素の1つは、売り上げの予測可能性です。毎月ゼロから始めなければならないビジネスの場合、将来の収益をあらかた予測できるビジネスよりも、価値は低くなります。継続課金からの売上は、数年後まで見通すことができます。したがって、継続課金の流れを創ることがビジネスの価値を高める最良の方法です。継続課金にはさまざまな形があります。以下のリストは、買い手の視点で見た時、最も価値が低いものから最も価値の高いものまでのリストです。

No.6:消耗品(例えば、歯磨き)

消耗品は、顧客が定期的に購入するシャンプーや練り歯磨きのような使い捨てのアイテムですが、ブランドに対するロイヤリティは高いといえず、リピートする動機に欠けます。

No.5:サンクコスト消耗品(例えば、剃刀の刃)

簡単な消耗品よりも価値が高いものは、サンクコストを中心としたものです。顧客はまず「プラットフォーム」への投資を行います。たとえば、カミソリを買うと、プラットフォームにお金を払ったことになり、そのカミソリと互換性のある刃を購入し続ける傾向にあります。

No.4:定期購読(雑誌など)

消耗品をリピートしてくれる顧客を抱えるよりも、定期購読の形で将来的に収入を確保しているほうが価値が高いです。通常、定期購読は事前に支払われており、キャッシュ・フロー・サイクルを良好なものにし、銀行融資に依存しないようにするための優れた方法です。

No.3:サンクマネー定期購読(ブルームバーグ端末など)

ブルームバーグの顧客は、まずブルームバーグの端末を購入またはリースしてから、ブルームバーグの財務情報を定期購読する必要があります。自社のプラットフォームに忠実な顧客を持つことにより、ブルームバーグは価値の高い会社となりました。

No.2:自動更新サブスクリプション(文書保存など)

アイロンマウンテン(文書保管、シュレッダーサービス)を使用して書類を保管する場合、書類を引き取るまで毎月料金が請求されます。顧客が購読継続の決断を意図的にする雑誌購読とは異なり、アイアンマウンテンはあなたが止めるよう指示するまで請求します。

No.1:契約(例:携帯電話)

自動更新サブスクリプションよりも価値が高いものは、期間契約です。携帯電話会社は、この方法をマスターしています。顧客が2年または3年の契約を締結するならば、彼らはタダでも携帯電話を提供します。

これら6段階はハシゴのようなもので、アイデア次第で上の階層まで登っていくことが出来ます。

市場シェアを高める施策

ウォーレン・バフェット(Warren Buffett)は、”堀”を持つ企業に投資することで有名です。堀が深くて幅が広いほど、競争相手が競争するのは難しくなります。さらに、永続的な競争上の優位性により、その企業は価格をコントロールすることができ、収益性とキャッシュフローが向上します。

事実上、すべてのビジネスはある時点でコモディティ化されるようになります。たとえば、すべてのスポーツストアには、アディダス、アシックス、ブルックス、ニューバランス、ナイキといったランニングシューズの主要ブランドがあります。各ブランドはクッション付き超軽量シューズを提供しています。それぞれの靴の違いはほとんどないので、賢い客は、価格に基づいて購入します。

価格競争の方法やビジネスの差別化についてもっと考えてみましょう。差別化のポイントが何であるか分からない場合は、顧客にとって何がユニークで意味のあるものなのかを見つけ出し、それを主張しなくてはなりません。

例えば、パナソニックがノートPC市場に参入したかったとき、アップルは「セクシーさ」、デルは「直販」、HPは「イノベーション」を主張していました。既にノートPC市場に隙はないと思われていました。しかし、一定数の顧客は、頑丈なノートPCを欲していました。警察は、警察車両の過酷さに耐えられるノートPCを求めており、出張中の営業マン、空港のセキュリティチェックに耐えるノートPCを必要としていました。

そこでパナソニックは、市場で最も耐久性の高いToughBookを開発することで、小さくても有益なニッチ市場を見つけました。耐久性は市場でユニークなものであり、かつ一部の顧客にとっては重要な要素だったのです。

社長に依存しない組織構造

会社売却の相場を高めるには、最終的には社長に依存しない組織構造を作る必要があります。

社員はあなたに依存せずに行動できるでしょうか。3か月間あなたが働けなくなった場合、あなたのビジネスはどのようになりますか?中小・成長企業の社長は、顧客に直接サービスを提供し続けるため、この評価が低いことがよくあります。

高度なスキルを持った社長は、顧客の問題を自分の能力で解決することは素晴らしいことだと感じています。顧客は彼らに賞賛を浴びせるため、彼らは感情的な満足を得ることができ、彼ら自身の手でのみ顧客に最高のケアを提供できると信じています。実際のところ、ほかの社員に社長と同等の仕事させるための訓練には、多くの時間を要し、多くの経費がかかることがあります。しかし、顧客が社長による対応を必要とし、個人的に尋ねてくるほど、ビジネスを成長させるのが難しくなり、長期的には企業価値は低くなります。

その状態から抜け出すには、「手放す」ことが必要です。「手放す」には、次の3つのステップを実行しましょう。

1.「故障⇒修正」から抜け出す

故障したものを修正するよりも、故障を未然に防ぐ方法を社員に訓練する方がはるかに簡単です。例えば、スイミングプールの運営会社が、毎週プールのゴミを掬い取るよう社員に教えることは簡単です。しかし、ゴミを掬い取ることをせず、排水が詰まってしまった場合、ポンプを交換することは、専門的なスキルを持ったオーナーしかできないかも知れません。

2. 休暇に行く

夜と週末を完全にオフにすることから始めてみましょう。帰宅するとき、オフィスに携帯電話を残して、メッセージに返信しないでください。その後、週末を休みにして、同じことをしてください。社員は、あなたが本当に電話に出ないことを知ると、自分たちで最高の決定を下すようになります。そうすれば、ほとんどの社員があなたが思っている以上に優秀であることを知ることが出来るでしょう。また逆に、能力が低い社員が誰かを知ることが出来、訓練しなくてはいけない人を見つけることが出来ます。

3. 社員に経営者感覚を与える

社員がビジネスオーナーのように考え始めるようにするには、自分で自分の問題を解決するように促すことが必要です。社員が課題や問題に遭遇したときに、あなたがすぐに解決策を提供する前に「あなたがビジネスオーナーなら、何をしますか?」と尋ねてみましょう。この単純な質問は、社員になにが会社にとって良いのかを考える習慣を作ることが出来ます。

顧客満足度を測定&改善する仕組み

買い手からすると、売り手企業の顧客が商品やサービスに満足していることは安心材料になります。満足して、忠誠度が高い顧客が多数存在すれば、将来にわたって収益を生みだす可能性が高いからです。ほとんどの会社では、顧客満足度を直感的に把握していますが、企業が成長するにつれて、社長は顧客との接点を失います。そのため顧客の満足度を客観的に測定する手法が必要になります。

NPS:既存の顧客があなたの会社を友人や同僚に紹介する頻度

「究極の質問」の著者であるFred Reichheld氏によれば、多くのビジネスオーナーは何らかの顧客満足度調査を利用していますが、これらの調査のほとんどは、顧客のリピート率や紹介頻度を予測するうえで貧弱です。Reichheld氏と彼の同僚であるBain and Satmetrixは、企業が顧客にどれだけうまく対応しているかを定量化するに、Net Promoter Score 手法を開発しました。

これは、「あなたは友人に当社を紹介する可能性はどれくらいあります?0から10の間で評価してください」という質問を投げかける方法です。Reichheld氏は、顧客が9または10と回答したとき、統計的にリピートや、他の人に紹介したりする可能性が高いことを発見しました。

IntuitやSouthwest Airlinesなどの企業は、顧客体験を定量化する方法としてNet Promoter Scoreを使用しています。さらに重要なことに、多くの買い手は、潜在的な企業価値を評価するためにNet Promoter Scoreを参照しています。Reichheld氏は調査した企業の平均NPSが10〜15%であることを明らかにしているため、定義上、スコアが15%を超えていれば平均以上になり、経済全体よりも早く成長する可能性があります。NPSが50%を超えている企業は、Reichheldが「世界クラス」と定義しています。Net Promoter Scoreを少なくとも50%達成しました。

企業価値向上にNPSが有効な理由

NPSは Fortune 500(優良企業500社)の中で人気がありますが、中小企業で使用することは、さまざまなメリットがあります。

理由1. 簡単。Survey Monkeyのような調査ツールを使用して5分でアンケートを展開し、答えること顧客に負担にならないため、非常に高い回答率を得ることができます。

理由2.投資家との共通言語。将来的に会社の全部または一部を売却する計画を立てている場合、十分に確立され、よく知られたツールを使用して顧客満足度を測定することは、投資家にとって有益な判断材料になります。

理由3.安価。アンケートの展開、データの分析は社内で簡単にできます。

理由4.予測可能。NPSは、顧客がリピート購入、顧客紹介してくれる可能性を予測するための唯一の質問であり、自社が成長できるかどうかの予測にもなります。

磨き上げを行う

磨き上げとは、事業承継や会社売却の前に行う準備プロセスのことを指します。磨き上げによって承継や売却が円滑に進むようになります。また、売り手側企業にとっては、自社の魅力を正しく表現することが出来、より良い条件での売却が可能になります。磨き上げについては、別記事でより詳しくご紹介しています。

今すぐバリューアップに取り組む

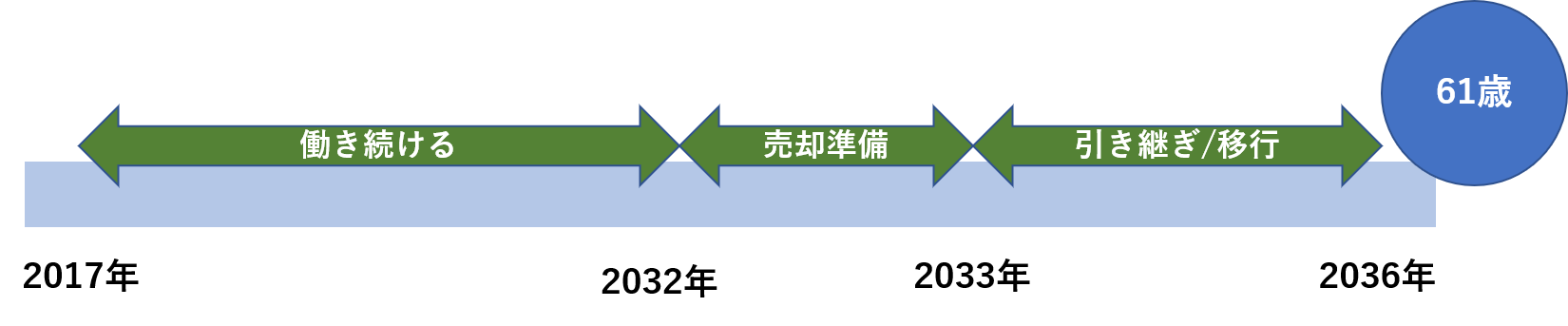

こちらの図をご覧ください。

これはイグジットタイマー(出口までのタイマー)のサンプルです。いまあなたが仕組み作りに取り組み始めたとして、完全に引退するまでにどれくらいかかるか?を図示したものです。

この図は実際に40代の経営者に試してもらったものです。

将来的に会社を売るという前提で、いまから2032年までは自分が働き続けるという仮定で、その後1年間(2032年-2033年)が会社を売るための交渉、そして、完全引退までの3年間(2033年-2036年)は、アーンアウト/移行期間となっています。

アーンアウトとは、売却金額を分割で支払う時の期間、移行期間というのは、会社の経営を引き継ぐための期間(どれだけ売れる準備ができているかによる)です。

これを見ると、あなたが思っているよりも、売却まで時間がかかるということがわかると思います。

この例では2032年まで働き続けるという仮定になっていますが、実際、売れるような会社を作るためには、最低でも数年かかります。場合によっては10年かかるかもしれません。

高値で会社を売却するために必要な準備とは?

では、会社を売却しようと思ったら、どんなことに時間がかかるのでしょうか?

実際の売却交渉以外に、時間がかかることとしては次のようなものが挙げられます。

・現在のビジネスモデルの妥当性を確認する。

・成長の機会を探す。

・経営チームを構築する。

・後継者候補の育成。

・社員が高いパフォーマンスを出すための企業文化構築。

・買い手が将来のキャッシュフローを正確に評価できる財務システムの構築。

・売却後も規律を持って運営できるための仕組み。

このように、やることは多岐に渡ります。そして、それはこれまであなたがやっていた仕事とは性格の異なるものかも知れません。

ですから、仕組みづくりは、始めるのが早ければ早いほど良いのです。これには例外がありません。

相場以上での会社売却のためには、仕組みづくりが欠かせない

以上、会社を売却することについてご紹介してきました。

社長にとって、絶対に逃げられない事実は、

”いつか自分の会社を離れる時が来る”

ということです。

高齢による廃業、事業承継、会長職への勇退、事業売却、病気/死亡など、理由は、いつか会社を離れるときが来るのが事実です。

現役の経営者にとって、最後にして最大の大仕事は、そのときに向けた仕組みづくりをする、ということです。

実は、ほとんどの中小成長企業は”売れる状態”になっていません。売れる状態というのは、

- 経営者が代わっても経営できるように仕組み化されている。

- 少数のベテラン社員や熟練社員に業務が依存していない。

- 会社の各種情報が文書化(見える化)されている。

- 成長の方向性や課題が見えている。

などが実現できていることを指しています。

経営者が代わっても経営できるように仕組み化されていなければ、買い手企業は非常にリスクを感じるます。そのリスクは売却金額に反映され、高値で売ることが出来ません。

会社を売れる状態にするのは、まさにこのサイト「仕組み経営」の大きな目的です。詳しくは以下の体験ウェブセミナーをご活用ください。