事業性評価とは?

事業性評価とは、金融機関が融資を決定する際に、その会社の財務諸表(定量情報)のみならず、今後の戦略や強み、知的資産などの定性情報も考慮に入れて評価するというものです。

金融庁が金融機関に推奨しているものですが、金融庁の定義によると、金融機関は、

「財務データや担保・保証に必要以上に依存することなく、借り手企業の事業の内容や成長可能性などを適切に評価し(「事業性評価」)、融資や助言を行い」

とのことです。

これまでは事業活動の結果としての財務諸表だけを見て評価していたのに対し、事業性評価では、その結果を生み出す会社の強みや戦略、計画なども評価に入るということですね。社長からするとこれはありがたい、というか、当然そうして欲しい、というところだと思います。

ドラマ「半沢直樹」では、主人公の半沢の親父さんがやっているネジ工場が登場します。ただ、工場はせっかくいい技術があったのに、金融機関から見放され、親父さんは自殺してしまったというエピソードがありました。もし、当時、事業性評価が行われていたら、その独自技術が評価され、自殺しなくても済んだかもしれませんね。

まとめますと、もしあなたの会社が金融機関から融資を受けたいと思ったら、金融機関がどのような基準で事業性評価による融資の決定をしているのか?を理解することは非常に重要なはずです。

事業性評価シートとは?

一般的に、金融機関は、対象企業の評価をするために、「事業性評価シート」を用意しています。そして、経営者へのヒアリングを通じて、シートを埋めていき、評価を行っていきます。

では、その事業性評価シートにはどんな項目があるのか?ということになりますが、これは各金融機関が独自に作っていたり、経済産業省が出しているフォーマットなどを使っているようです。

事業性評価に使える経済産業省のローカルベンチマーク

経済産業省のローカルベンチマークシートでは、経営状態を把握するため非財務面の要素として、以下の4つが挙げられていますのでご参考にされてください。

①経営者

経営理念・ビジョン、経営哲学・考え・方針等、経営意欲※成長志向・現状維持など、後継者の有無、後継者の育成状況、承継のタイミング・関係)

②事業

企業及び事業沿革(※ターニングポイントの把握)、強み・弱み(技術力・販売力等)、ITに関する投資、活用の状況、1時間当たり付加価値(生産性)向上に向けた取り組み

③企業を取り巻く環境・関係者

市場動向・規模・シェアの把握、競合他社との比較、顧客リピート率・新規開拓率、主な取引先企業の推移、顧客からのフィードバックの有無、従業員定着率、勤続年数・平均給与、取引金融機関数・推移、メインバンクとの関係

④内部管理体制・組織体制

品質管理・情報管理体制、事業計画・経営計画の有無、従業員との共有状況、社内会議の実施状況、研究開発・商品開発の体制、知的財産権の保有・活用状況、人材育成の取り組み状況、人材育成の仕組み

事業性評価に向けて何を準備すべきか?

事業性評価は金融機関が行うことですので、会社側が何かをしなければいけない、ということではありません。ただ、金融機関が事業性評価をしやすいように準備をしておくことで、やり取りがスムースになりますし、こちらの真意をくみ取ってもらいやすくなるはずです。私たちは、事業性評価に含まれるような内容を、常々経営者の方々と議論しているわけですが、そのおかげで経営者の方は自社の戦略や強みを明確化、文書化する習慣が出来ています。そのためか、融資のみならず、補助金、助成金などを上手く活用されている方が多いように思います。

以下に、事業性評価のために準備しておいたほうが良い項目を挙げていきますので、ぜひご参考にされてください。

創業のきっかけや沿革

まずあなたが創業したきっかけや会社のこれまでの沿革(歴史)です。

- なぜその事業をスタートしたのか?

- これまでにどんな困難を乗り越えてきたか?

- 事業が成長してきたきっかけは何か?

等々。これらのストーリーには経営者の想いが現れ、それが会社としての強みや戦略につながっていることがあります。

会社の理念(ミッション、ビジョン、バリュー)

創業のきっかけや沿革は過去についてのものです。次は未来です。金融機関は当然ながら、その会社が将来繁栄していくことを前提に融資するわけですから、社長としては自社の未来がどうなるのかを語れなければいけません。そのために、ミッション、ビジョン、バリューを明確に文書化しておくことをお勧めします。

後継者の有無や育成計画について

先述した通り、金融機関は会社の将来を見越して融資しますので、経営者にも長期視点が大切です。そこで現在の日本企業で大問題になっているのが、後継者不在です。あと5年で社長がリタイアする年齢なのに後継者候補がいない、このような会社に融資するのは金融機関としては非常にリスクが大きいというのは当然ですね。後継者育成、そして社長交代の準備には10年はかかると言われていますので、早めに準備しておきましょう。

利害関係者(サプライチェーン)の整理

どんな会社でも、他社との連携や依存関係で成り立っています。

- 仕入れ先

- ビジネスパートナー

- 販売店

等々。

これら他社との、

- 関係性は良好か?

- 過度に一つの会社に依存していないか?

- これら取引先とお付き合いしている理由や選定の基準は?

なども整理しておくと良いでしょう。

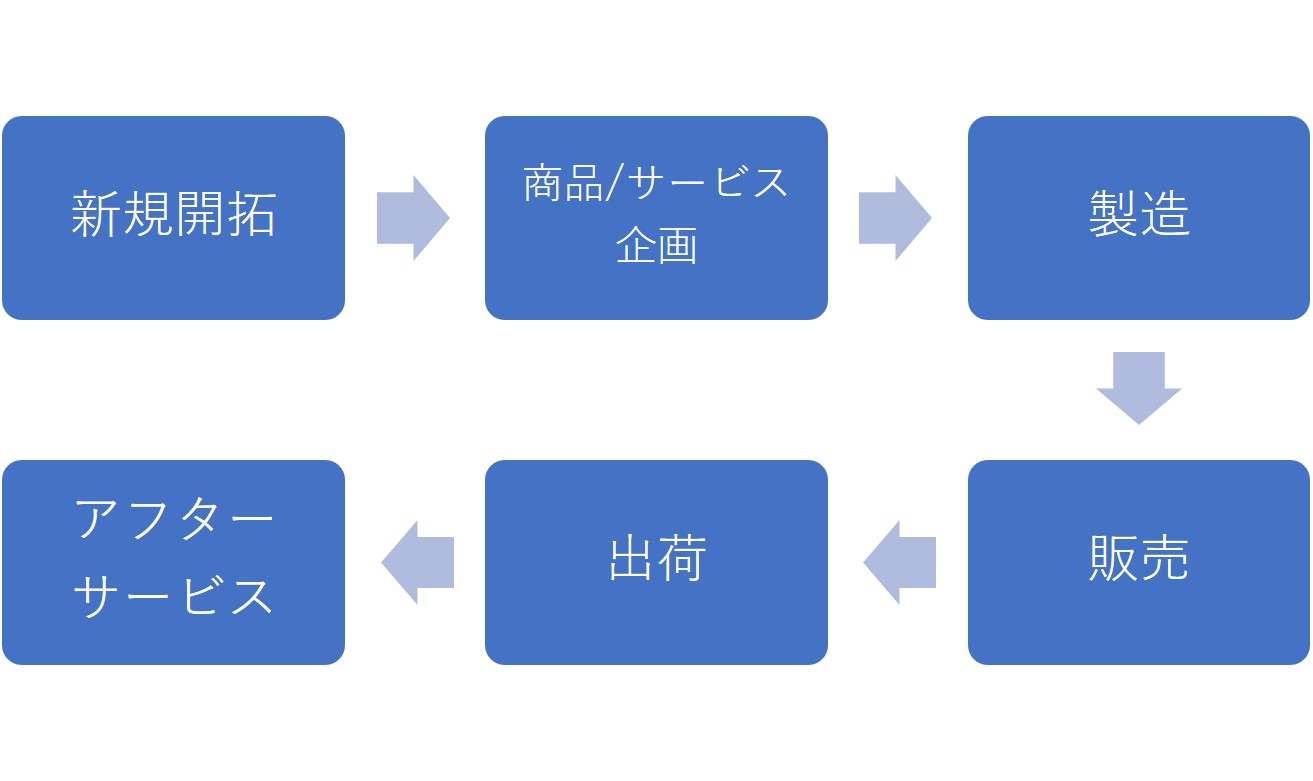

業務フロー

業務フローとは、顧客に価値を提供するまでの業務の流れのことです。業界によって流れは異なりますが、一般的には、以下のような流れになるでしょう。

なぜ業務フローの整理が必要なのでしょうか?それは、このフローに各社ごとのこだわりや強みが現れるからです。たとえば、御社ではどんな方法で新規開拓をしていますか?と聞かれたとき、以下のような回答がありますね。

- 独自の紹介ルートがある⇒人的なつながりが強み

- 顧客からの紹介がある⇒顧客満足度が高く、関係性が強い

- ウェブからの集客がある⇒ウェブマーケティングが強い

このように、各業務には各社の独自性が現れるのです。ですので、業務の流れだけではなく、各業務においてどんな工夫をしているのか?どこが他社と違うのか?などをまとめておくと良いでしょう。

顧客像

自社の対象顧客(メイン顧客、サブ顧客)を明確化しておきましょう。顧客像を明確化するには以下の二つの軸で整理するとわかりやすいです。

顧客の統計学的特徴は?

- 年齢/性別

- 収入

- 地域

- 家族構成

彼らの心理学的特徴は?

- 欲求/ニーズ

- ライフスタイル

- 趣味や価値観

市場環境

会社は市場環境の変化に合わせて変化させていくべきものです。言い方を変えれば、市場環境に絶えず対応し続けるのが会社の使命と言えるでしょう。したがって、社長の仕事とは、何よりも市場環境の変化に目を配り、それに対応するように会社を変革していくことだと言えます。

市場規模の変化

対象市場の規模は成長していますか?または衰退していますか?衰退している場合、どのような成長戦略を取りますか?

競合の増加/減少

競合他社は増加していますか?または減少(統合)していますか?最近では、業界の垣根がどんどんなくなってきており、同業他社だけではなく、代替品にも注意を向けることが大切です。

技術の変化

IT技術の進化で自社の経営はどのように変わりますか?自社のITへの取り組み状況はどうですか?

政府による規制や法律

自社の経営に影響を与える規制や法律はどんなものがありますか?

知的資産の整理

知的資産とは、人材、技術、知的財産(特許、商標等)、組織力、顧客とのつながり等々、貸借対照表には出てこない会社の資産のことを指しています。資産と名がつく通り、これらの知的資産がもとになって、将来的な収益が生み出されます。多くの社長は、この知的資産こそ銀行に評価してほしいと思っているのではないでしょうか。

知的資産はさらに以下の3つに分けることができます。

人的資産

人が持っているノウハウや知識、技術、経験等。これらの資産は大切であるものの、社員が辞めてしまえば、同時に会社の資産ではなくなってしまいます。

構造資産

各業務の仕組みやマニュアル、企業文化、組織構造等々。これらの資産は社員が辞めても会社に残るため、自社の独占的で永続的な資産になります。

関係資産

顧客、仕入れ元、外注先、金融機関などとのつながり。

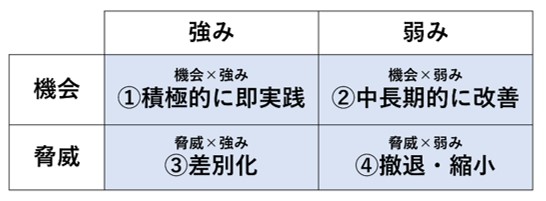

SWOT分析

SWOT分析は戦略立案の鉄板ツールと言えます。あまりに有名なので、ここであえて詳しくは説明しませんが、上記に述べた市場環境や知的資産の分析をまとめ、自社の戦略を立案するのに役立つでしょう。事業性評価に対する準備としてはぜひ取り組みたい分析です。

成長戦略

SWOT分析などに基づき、自社の成長戦略を描きましょう。会社を成長させるためにはつまるところ4つの方法しかありません。これはアンゾフの成長マトリックスと言われています。

- 既存市場に既存商品を売る

- 既存市場に新商品を売る

- 新市場に新商品を売る

- 新市場に既存商品を売る

それぞれ参入するための戦略や難易度が異なってきます。詳しくは以下の記事をご覧ください。

事業計画・経営計画の作成と運用

事業計画や経営計画を作成し、社内で共有していますか?また定期的に見直していく運用の仕組みがありますか?私たちのお客様の中には、社内メンバーだけではなく、取引先や金融機関の人なども招待して経営計画の発表会を仕組み化している会社もあります。こういった計画や仕組みは体外的に信用を得るために役立つツールとなります。

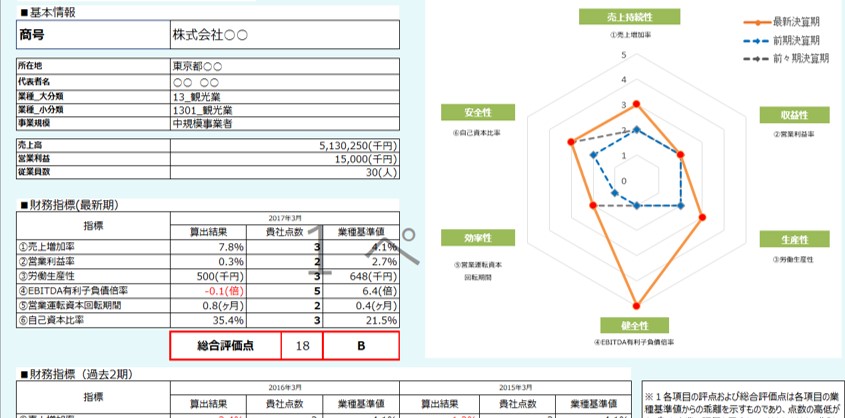

財務指標

事業性評価は、財務データ以外の要素を評価するのが主ですが、とはいえ、財務状況が悪くてもいい、というわけではもちろんありません。自社内で適切な財務指標を設定し、管理運用していきましょう。以下の6つの指標は経済産業省のローカルベンチマークで定めている指標になります。参考にされてみてください。

| 売上持続性 | % | (最新期売上高/前期売上高)-1 | ||||

| ②営業利益率 | 収益性 | % | 営業利益/最新期売上高 | |||

| ③労働生産性 | 生産性 | 千円 | 営業利益/従業員数 | |||

| ④EBITDA有利子負債倍率 | 健全性 | 倍 | (借入金-現金・預金)/(営業利益+減価償却費) | |||

| ⑤営業運転資本回転期間 | 効率性 | ヶ月 | {売上債権(売掛金+受取手形)+棚卸資産- | |||

| 買入債務(買掛金+支払手形)}/(売上高/12) | ||||||

| ⑥自己資本比率 | 安全性 | % | 純資産/負債・純資産合計 | |||

事業性評価の準備なら仕組み経営へ

以上、事業性評価の仕組みや準備すべき項目をご紹介してきました。「仕組み経営」では、本記事でご紹介してきたような非財務系の自社資産を蓄積していく仕組みづくりをご支援しています。詳しくはぜひ以下からご覧ください。